微信公众号

微信公众号

行业快讯

咨询热线

028-85009587

地址

成都市高新区天府三街218号峰汇中心4楼401

【转让无形资产】【转让技术服务】【销售软件产品】涉税处理

会计实操&会计职称培训基地

如果你认为本文有用,请看完后点击文章开头的分享:分享到QQ空间,让朋友们都能学习!

转让无形资产&转让技术服务&销售软件产品涉税处理: 很多人认为转让无形资产/转让软件产品/转让技术都是一个意思,税收政策都一样,下面好好梳理一下,通过比较发现完全不一样!

一、精准定义

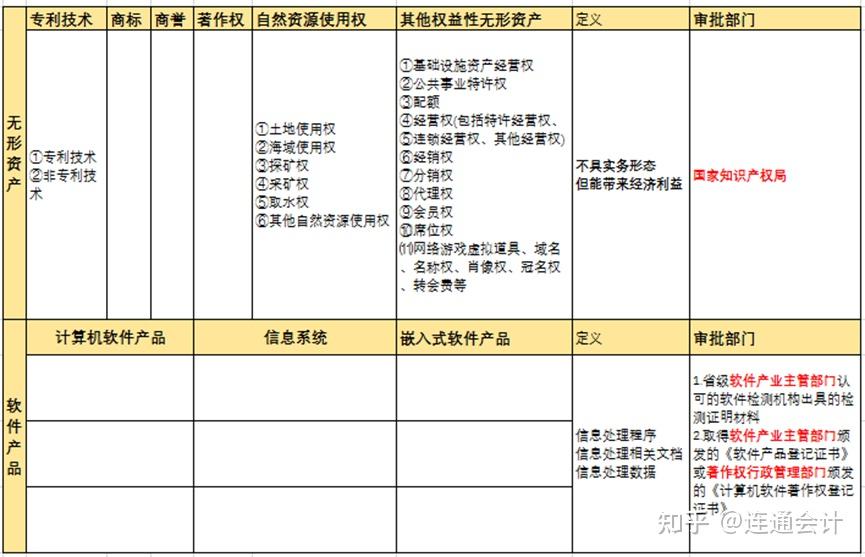

1. 无形资产:财税【2016】36 号文件对无形资产进行了精准定义:

无形资产:是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

①技术:包括专利技术和非专利技术。

②自然资源使用权:包括土地使用权、海域使用权、探矿权、采矿权、取水权和其他自然资源使用权。

③其他权益性无形资产:包括基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

小结:从财税[2016]36 号附件 1 销售无形资产以及对无形资产的定义可以精准界定:技术转让就是无形资产转让.

2. 软件产品:财税【2011】100 号文件对软件产品进行了精准定义

① 软件产品:指信息处理程序、相关文档、数据。

② 软件产品包括:计算机软件产品、信息系统、嵌入式软件产品。

③嵌入式软件产品:指嵌入在计算机硬件、机器设备中,并随其一起销售,构成计算机硬件、机器设备组成部分的软件产品。

3. 再通过表格比较清晰二者的区别

二、转让技术服务、转让无形资产、销售软件产品的税率分别是多少?

1.转让技术服务属于转让无形资产,税率为 6%

2.财税[2016]36 号文件附件 1 第十五条规定转让无形资产的税率为 6%

①除本条②③④项规定外税率为 6%

②提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为 11%(现为 9%)

③提供有形动产租赁服务税率为 7%(现为 13%)

④境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定

3.财税【2011】100 号文件第一条第(一)规定转让软件产品的税率为 17%(现为 13%)

三、转让技术服务、转让无形资产、销售软件产品税收优惠?

1.转让技术服务就是转让无形资产,不是转让所有无形资产都可以享受税收优惠政策

2.转让无形资产中的技术服务(专利技术和非专利技术)的税收优惠政策

(1)转让技术服务增值税优惠:

财税【2013】106 号+财税[2013]37 号规定转让专利技术如果满足以下两个条件可以免缴增值税:技术内容与技术转让密切相关,是为技术转让而实施的售后服务,即技术转让合同中应该同时包括相关的技术服务与技术咨询的条款;才能享受免增值税

(2)转让技术服务企业所得税优惠:

财税【2010】111 号和《企业所得税法》第二十七条第四款规定:

① 居民企业的年度技术转让所得不超过 500 万元的部分,免征企业所得税;

② 超过 500 万元的部分,减半征收企业所得税;

③ 禁止出口和限制出口技术转让所得 , 不享受 技术转让减免企业所得税优惠政策。

⑤技术转让所得 = 技术转让收入 - 技术转让成本 - 相关税费

●技术转让收入不包括销售或转让设备、仪器、零部件、原材料等非技术性收入 和不属于与技术转让项目密不可分的技术咨询、技术服务、技术培训等收入,不得计入技术转让收入

●技术转让成本是指转让的 无形资产的净值 ,即该无形资产的计税基础减除在资产使用期间按照规定计算的摊销扣除额后的余额

●相关税费是指技术转让过程中实际发生的有关税费,包括除 企业所得税和允许抵扣的增值税以外的各项税金及其附加、合同签订费用、律师费等相关费用及其他支出

(5)技术转让享受企业所得税优惠条的条件:

●指法律授予独占权的发明、实用新型和非简单改变产品图案的外观设计,转让其所有权或 5 年以上(含 5 年)全球独占许可使用权的行为

●居民企业

●符合规定范围

●一个纳税年度内

●书面技术转让合同且双方必须备案

●经相关部门认定: 境内技术转让经省级以上科技部门认定,向境外转让技术经省级以上商务部门认定

3.销售软件产品税收优惠政策

(1)销售软件产品增值税优惠政策:财税【2011】100 号文件第一条第(一)规定,销售软件产品税率为 13%,实际税负超过 3% 的部分享受即征即退的优惠政策。

(2)销售软件产品企业所得税优惠政策:

①财税[2008]1 号规定从获利年度起享受两免三减半的优惠政策

① 符合高新企业可以享受 15% 税率

② 符合西开目录鼓励类产品享受 15% 税率

③ 研发支出享受加计 100% 税前扣除

④ 弥补亏损的年限为 10 年

其中③④选择其中一个享受,不能叠加享受;

小结:

转让无形资产中的技术转让税率 6%,转让软件产品税率是 13%;转让无形资产中的技术转让还是销售软件产品,只要符合相关规定都可以享受相应的增值税和企业所得税优惠。技术转让,无形资产转让,软件产品,其中细节还是很容易混淆,以上的内容供参考,一起学习一起成长。

相关文章

- [2025-11-03] 会计面试的10个经典问题及回答思路(含会计专业性问题10个)

- [2025-11-03] 高企&研发支出加计扣除复审需准备的资料

- [2025-11-03] 留抵退税最新规定

- [2025-09-26] 自产和流通环节的蔬菜免征增值税

- [2025-09-26] 偷税不一定承担刑事责任?

- [2025-09-09] 8月1日起“强制交纳社保”政策解析