微信公众号

微信公众号

行业快讯

咨询热线

028-85009587

地址

成都市高新区天府三街218号峰汇中心4楼401

新《租赁准则》实操运用

会计实操&会计职称培训基地

如果你认为本文有用,请看完后点击文章开头的分享:分享到QQ空间,让朋友们都能学习!

1. 承租人:

不再区分融资租赁与经营租赁,要求对几乎所有租赁合同确认使用权资产和相应的租赁负债,并分别确认折旧和利息费用。租赁合同可以看作是以分期付款的方式支付买价取得标的资产的使用权。

可简化处理的情形:对于短期租赁和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债。短期租赁,是指在租赁期开始日,租赁期不超过12个月的租赁。包含购买选择权的租赁不属于短期租赁。低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。

相关会计科目:使用权资产、使用权资产累计折旧、租赁负债

使用权资产:指承租人可在租赁期内使用租赁资产的权利,核算成本包括:

①租赁负债的初始计量金额

②在租赁期开始日或之前支付的租赁付款额(扣除已享受的租赁激励)

③承租人发生的初始直接费用

④承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。注:“经营租入资产的装修”,仍计入长期待摊费用,不计入使用权资产的原值中。

使用权资产累计折旧:核算使用权资产的累计折旧。承租人应当自租赁期开始日起按月计提使用权资产的折旧。

租赁负债:核算承租人尚未支付的租赁付款额的现值。可以下设明细科目:租赁付款额和未确认融资费用

2.出租人:

应根据租赁的性质区分是经营租赁还是融资租赁;实际工作中,我们大多数民营企业都是对外出租机器设备、办公室等,并且都是以经营租赁的方式对外出租的,经营租赁下:收到的租金确认为其他业务收入,租赁物的折旧确认为其他业务成本。

3.【案例】

2021年1月1日,承租人A公司向出租方租赁办公场地并签订了3年期的租赁合同,未发生初始直接费用,每年租金为120,000元,于每年末支付,无延期或终止租赁选择权。A公司租入该办公场地作为管理部门办公场所,采用年限平均法计提使用权资产折旧。A公司无法确定租赁内含利率,在租赁期开始时,A公司的增量借款利率为8%(年利率)。为简化起见,假设A公司按年计算利息和计提折旧,且不考虑相关税费。

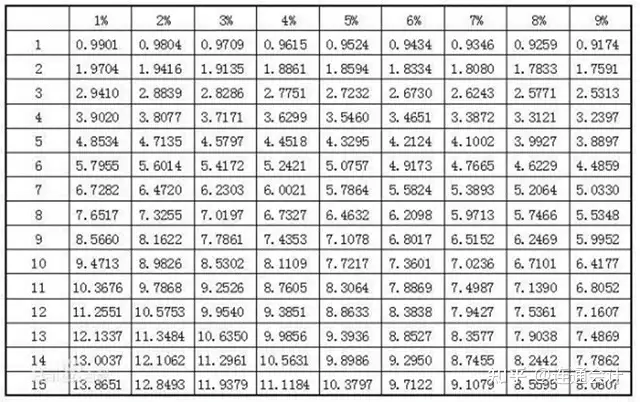

附:年金现值系数对照表

承租人:2021年1月,确认租赁负债和使用权资产。

使用权资产的入账价值=120000*(P/A,8%,3)=309252元

未确认融资费用=360000-309252=50748元

借:使用权资产 309252

租赁负债—未确认融资费用 50748

贷:租赁负债—租赁付款额 360000

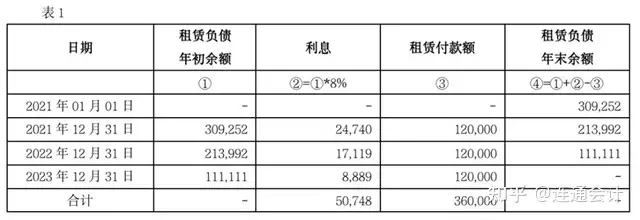

2021年12月,确认租赁负债利息和计提折旧,支付租金。租赁负债按表1所述方法进行后续计量。

使用权资产折旧额=309252/3=103084

借:财务费用—利息费用 24740

贷:租赁负债—未确认融资费用 24740

借:管理费用—折旧 103084

贷:使用权资产累计折旧 103084

借:租赁负债—租赁付款额 120000

贷:银行存款 120000

2022年:借:财务费用—利息费用 17119

贷:租赁负债——未确认融资费用 17119

借:管理费用-折旧 103084

贷:使用权资产累计折旧 103084

借:租赁负债—租赁付款额 120000

贷:银行存款 120000

2023年:借:财务费用—利息费用 8889

贷:租赁负债——未确认融资费用 8889

借:管理费用-折旧 103084

贷:使用权资产累计折旧 103084

借:租赁负债—租赁付款额 120000

贷:银行存款 120000

3年期满归还租赁的办公室:借:使用权资产累计折旧 309252

贷:使用权资产 309252

由以上账务处理可以看出:

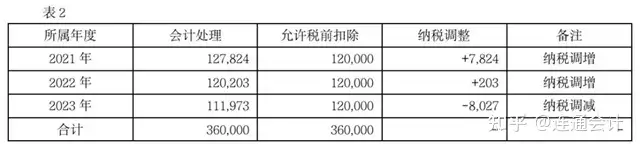

2021年,会计处理计入当期损益的金额为127,824元(103,084+24,740);允许税前扣除的金额为120,000元;两者的差异额7,824元,需要在当年企业所得税纳税申报时纳税调整。各年度的纳税调整情况可参考表2。

接上例:假如2022年末提前终止租赁:

借:使用权资产累计折旧 206168

租赁负债—租赁付款额 120000

贷:使用权资产 309252

租赁负债—未确认融资费用 8889

资产处置损益 8027

接上例:假如从第二年开始租金上涨了5%,即2022年和2023年的租金为126000,那么在2022年应根据调整后的租金重新计算调整各科目账面金额。

2022年:126000*(P/A,8%,2)=224695.8

那么使用权资产的账面价值应调增:224695.8-213992=10703.8

借:使用权资产 10703.8

租赁负债—未确认融资费用 1296.2

贷:租赁负债—租赁付款额 12000

| 日期 | 租赁负债年初余额 | 利息 | 租赁付款额 | 租赁负债年末余额 |

| ① | ②=①*8% | ③ | ④=①+②-③ | |

| 2021.1.1 | 309252 | |||

| 2021.12.31 | 309252 | 24740 | 120000 | 213992 |

| 2022.12.31 | 224695.8 | 17975.66 | 126000 | 116671.46 |

| 2023.12.31 | 116671.46 | 9328.54 | 126000 | 0 |

| 合计 | 52044.2 | 372000 |

借:管理费用—折旧 (309252+10703.8-103084)/2=108435.9

贷:使用权资产累计折旧 108435.9

借:财务费用—利息费用 17975.66

贷:租赁负债—未确认融资费用 17975.66

借:租赁负债—租赁付款额 126000

贷:银行存款 126000

2023年:借:管理费用—折旧 108435.9

贷:使用权资产累计折旧 108435.9

借:财务费用—利息费用 9328.54

贷:租赁负债—未确认融资费用 9328.54

借:租赁负债—租赁付款额 126000

贷:银行存款 126000

相关文章

- [2025-11-03] 会计面试的10个经典问题及回答思路(含会计专业性问题10个)

- [2025-11-03] 高企&研发支出加计扣除复审需准备的资料

- [2025-11-03] 留抵退税最新规定

- [2025-09-26] 自产和流通环节的蔬菜免征增值税

- [2025-09-26] 偷税不一定承担刑事责任?

- [2025-09-09] 8月1日起“强制交纳社保”政策解析