微信公众号

微信公众号

行业快讯

咨询热线

028-85009587

地址

成都市高新区天府三街218号峰汇中心4楼401

研发支出加计扣除③—完善阶段

会计实操&会计职称培训基地

如果你认为本文有用,请看完后点击文章开头的分享:分享到QQ空间,让朋友们都能学习!

1996年到2012年是研发加计扣除的启动阶段,2013年到今天是加计扣除逐步完善的阶段

一、财税〔2015〕119号:

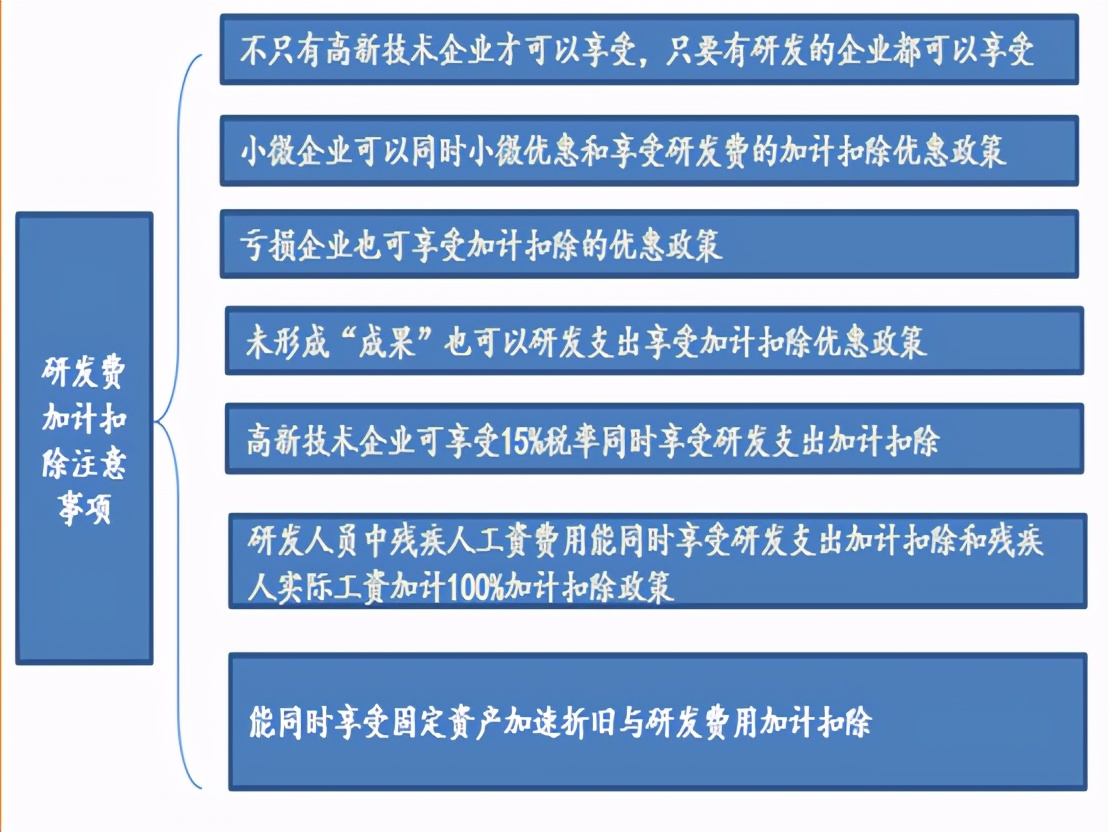

放宽了享受优惠的企业研发活动及研发费用的范围,大幅减少了研发费用加计扣除口径与高新技术企业认定研发费用归集口径的差异,并首次明确了负面清单制度。

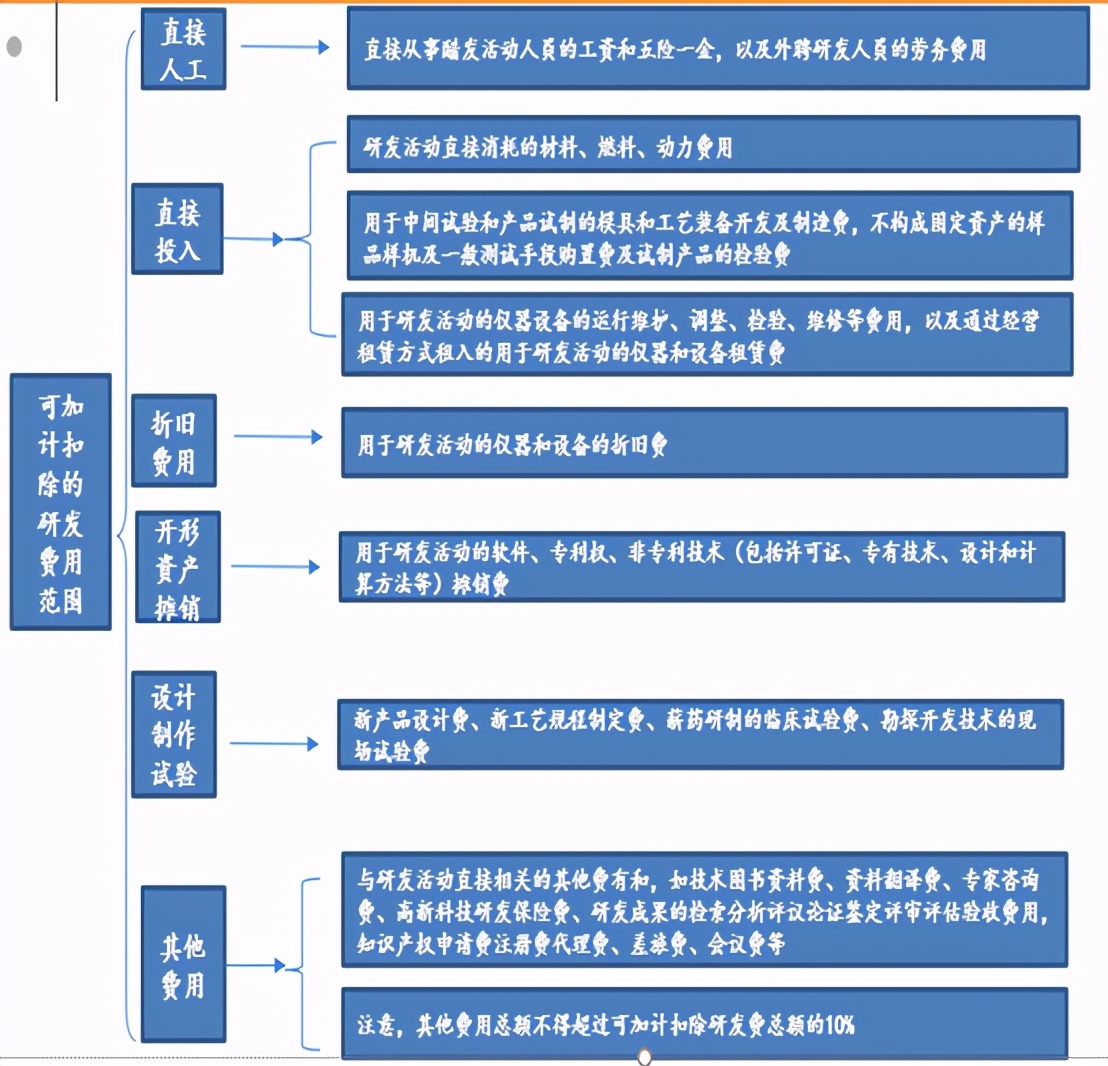

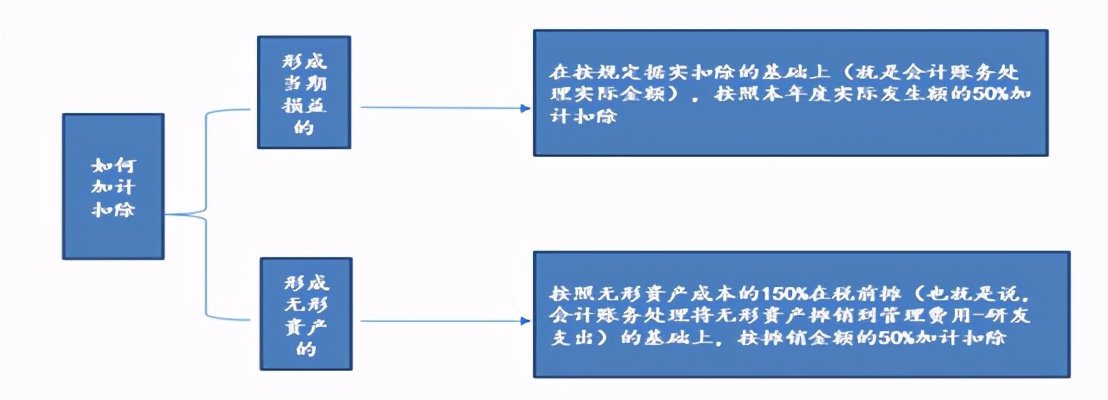

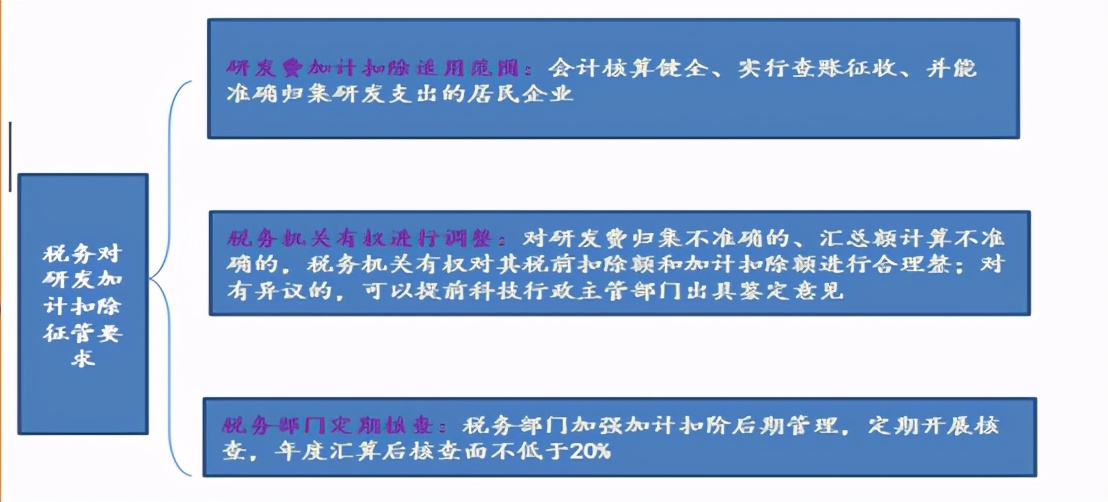

1、119号文件形成图片学习

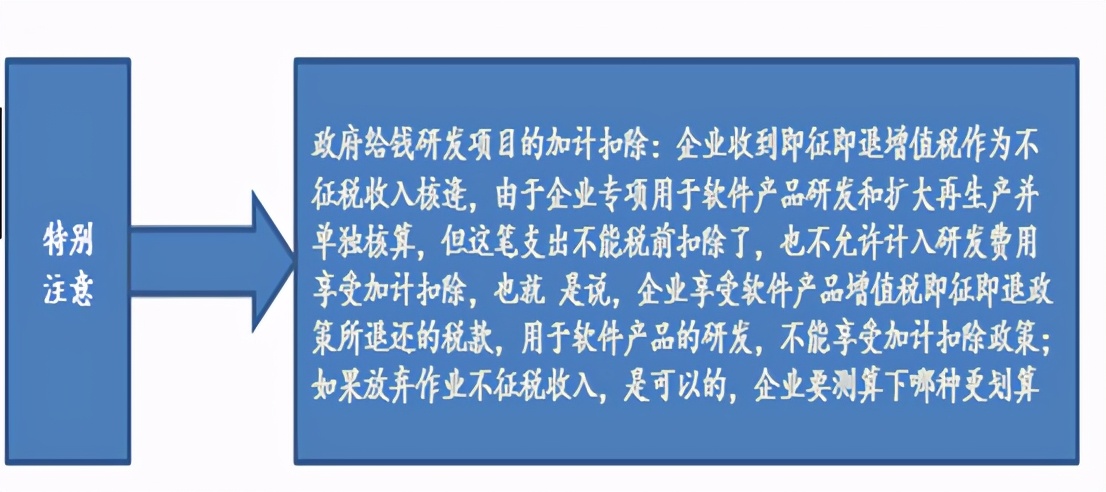

2、研发费用中的进项税额:

① 研发所用的仪器设备的进项税,如果专门用于应税项目或混用于应税和免税项目可以抵扣进项税额;如果专门用于免税项目则不允许抵扣

② 研发所用的材料或接受应税服务等进项税,如果专门用于应税项目可以抵扣,专用于免税项目不允许抵扣

③ 政府补助的研发项目,没有明确资金来源于政府补助的进项不允许抵扣,所以,参照上面执行

二、国家税务总局2015年第97号:

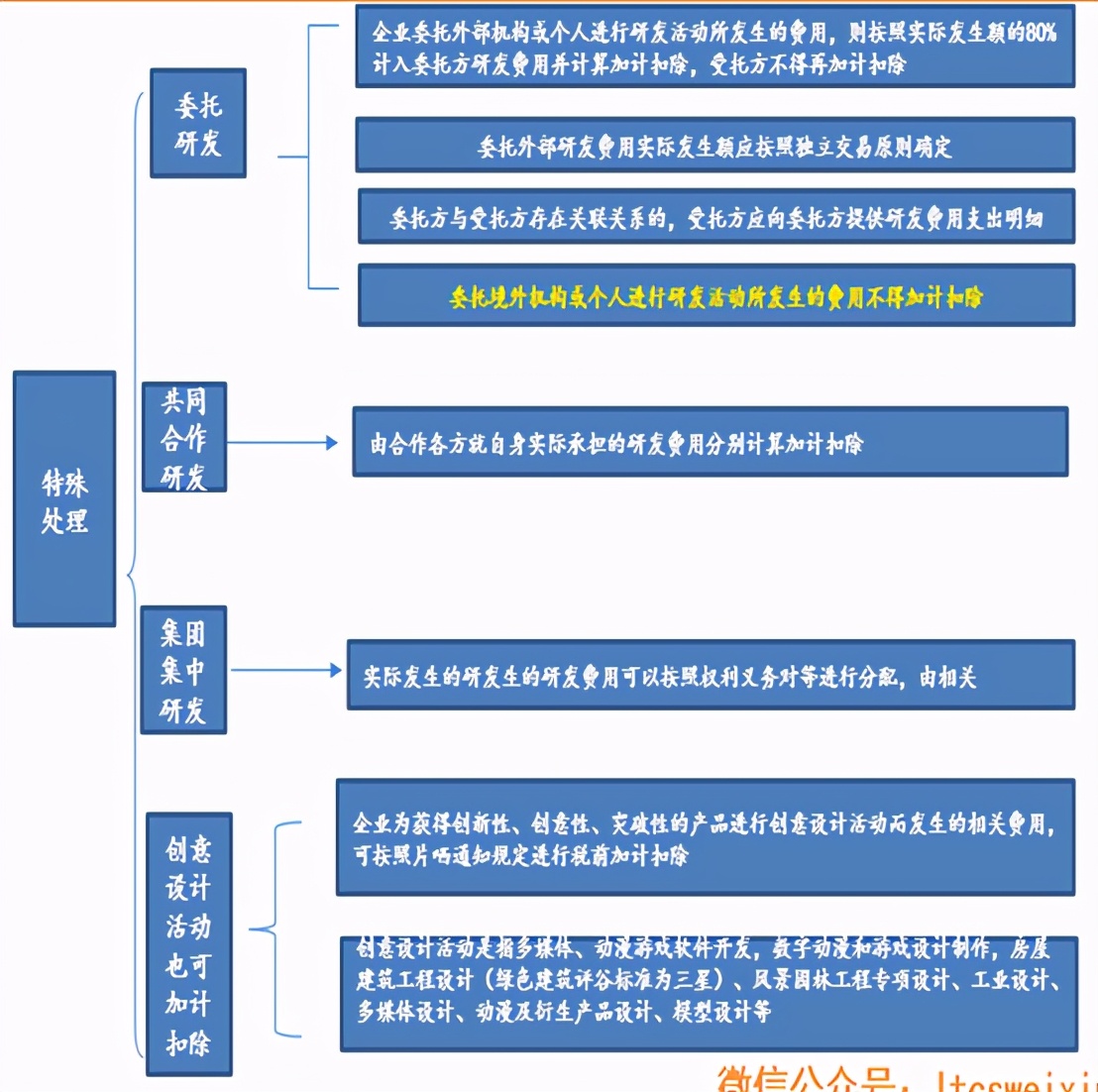

简化了研发费用在税务处理中的归集、核算及备案管理,进一步降低了企业享受优惠的门槛。企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%由委托方加计扣除,受托方不得再进行加计扣除;

除关联方外委托方加计扣除时不再需要提供研发项目的费用支出明细情况。

公告特别强调委托个人研发的,应凭个人出具的发票等合法有效凭证计算税前加计扣除。

《通知》规定企业委托境外研发不得加计扣除;

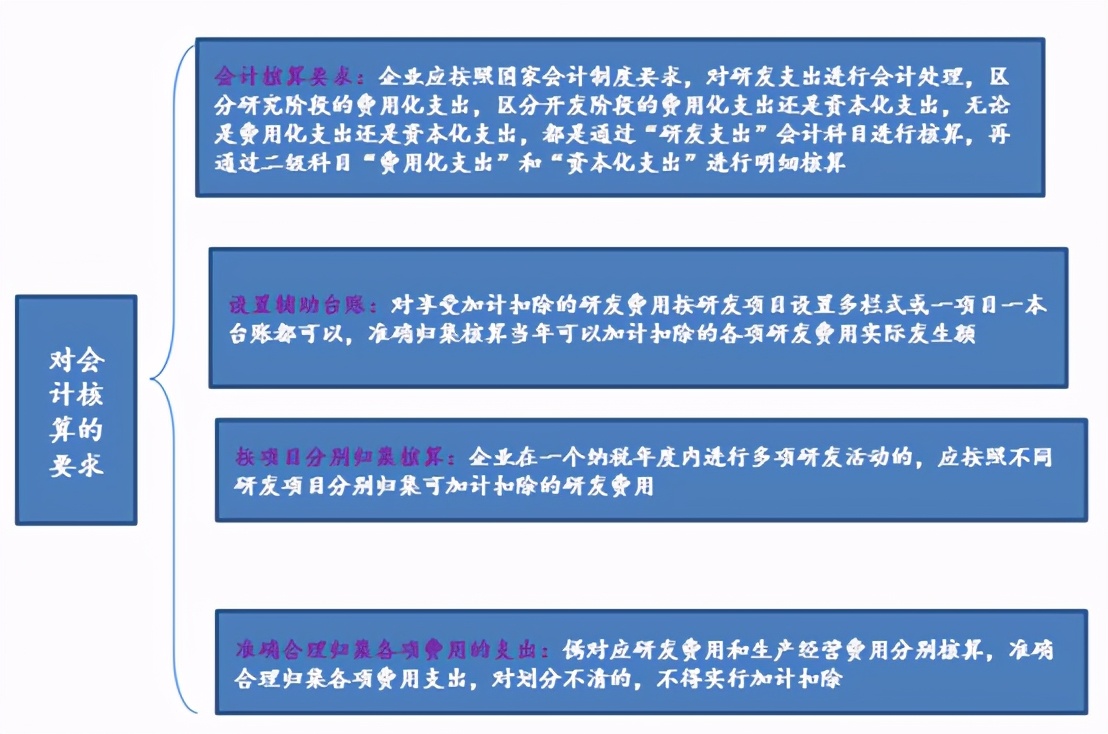

《通知》规定对享受加计扣除的研发费用按研发项目设置辅助账和辅助账汇总表 ,准确归集核算当年可加计扣除的各项研发费用实际发生额;

即每年汇算清缴期结束后应开展核查,核查面不得低于享受该优惠企业户数的20%

财税〔2017〕34号,将科技型中小企业享受研发费用加计扣除比例由50%提高到75%。国家税务总局公告2017年第18号,进一步明确政策执行口径,保证优惠政策的贯彻实施。三部门还印发了《科技型中小企业评价办法》,明确了科技型中小企业评价标准和程序。

国家税务总局公告2017年第40号,聚焦研发费用归集范围,完善和明确了部分研发费用掌握口径。

三、财税[2018]64号:

作废了119号文件不允许委托境外(不含个人)研发享受加计扣除了

一、委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

上述费用实际发生额应按照独立交易原则确定。委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

二、委托境外进行研发活动应签订技术开发合同,并由委托方到科技行政主管部门进行登记。相关事项按技术合同认定登记管理办法及技术合同认定规则执行。

三、企业应在年度申报享受优惠时,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定办理有关手续,并留存备查以下资料:

(一)企业委托研发项目计划书和企业有权部门立项的决议文件;

(二)委托研究开发专门机构或项目组的编制情况和研发人员名单;

(三)经科技行政主管部门登记的委托境外研发合同;

(四)“研发支出”辅助账及汇总表;

(五)委托境外研发银行支付凭证和受托方开具的收款凭据;

(六)当年委托研发项目的进展情况等资料。

企业如已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存查。

四、企业对委托境外研发费用以及留存备查资料的真实性、合法性承担法律责任。

五、委托境外研发费用加计扣除其他政策口径和管理要求按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部 税务总局 科技部关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》(财税〔2017〕34号)、《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)等文件规定执行。

六、本通知所称委托境外进行研发活动不包括委托境外个人进行的研发活动。

七、本通知自2018年1月1日起执行。财税〔2015〕119号文件第二条中“企业委托境外机构或个人进行研发活动所发生的费用,不得加计扣除”的规定同时废止。

财政部 税务总局 科技部

2018年6月25日

举例:A公司自主研发费用100万元,委托境内企业研发支出100万元,委托境外机构研发支出100万元或200万元,委托境外研发支出分别为100万元和200万元两种情况下,计算A公司研发费用加计扣除金额

注意:

①64号文件作废了119号文件委托境外研发费用不允许扣除的规定

②如果境内没有研发支出那么委托境外的研发支出也就不允许加计扣除,因为计算委托境外研发支出加计扣除的基数不得超过境内符合条件的三分之二,0×三分之二=0

③ 委托境外个人研发不允许加计扣除

④ 2021年两会提出制造企业研发费用加计扣除比例从75%提到100%

相关文章

- [2025-11-03] 会计面试的10个经典问题及回答思路(含会计专业性问题10个)

- [2025-11-03] 高企&研发支出加计扣除复审需准备的资料

- [2025-11-03] 留抵退税最新规定

- [2025-09-26] 自产和流通环节的蔬菜免征增值税

- [2025-09-26] 偷税不一定承担刑事责任?

- [2025-09-09] 8月1日起“强制交纳社保”政策解析