微信公众号

微信公众号

行业快讯

咨询热线

028-85009587

地址

成都市高新区天府三街218号峰汇中心4楼401

【详解】企业注销后财务报表长什么样?

会计实操&会计职称培训基地

如果你认为本文有用,请看完后点击文章开头的分享:分享到QQ空间,让朋友们都能学习!

※第八点务必注意

一.公司成立和注销的顺序

1.成立的顺序:先工商、再税务、最后银行

2.注销的顺序:先税务清税、再工商、最后银行

二、税务清税注销

1、正常注销都是有相当规范的流程的

企业注销就是要终止企业,只有资产负债表才有让企业延续的可能,所以,企业注销就是企业与各方面了断资产负债表,税务清税也是与企业就资产负债表上的所有税清结干净,结束企业的纳税义务

(1)企业注销前的资产负债表(余额才有延续的可能,注销就是企业要与多方面了断这张表):

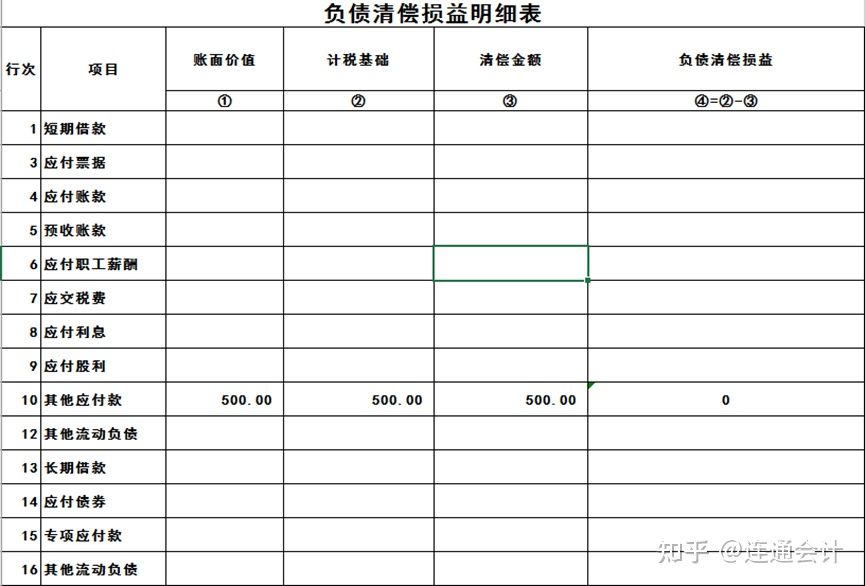

(2)注销企业清税的四张表

清税填表一:资产处置损益明细表,将资产负债表上所有资产进行处置获得的损益作为清算所得的组成部分

清税填表二:负债清偿损益明细表,用资产去清偿所有的负债,看是否有无法或不需要清偿的负债获得损益作为清算所得的组成部分

填表三:企业注销要将清算所得单独作为一个纳税年度缴纳清算所得的所得税,就是将处置资和清偿负债形成的损益,再减去清算支出和加上清算所得等,最后弥补应弥补的亏损,得到清算应纳税所得额,就是清算该缴的所得税,考虑优惠以及境外和以前年度退补的税后,就是这次企业注销清算最终实际该交的企业所得税

注意:表中弥补亏损的填列:《企业所得税法》第十八条规定:"企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。"《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)规定:"三、企业清算的所得税处理包括以下内容:(四)依法弥补亏损,确定清算所得; (五)计算并缴纳清算所得税;"依据上述规定,企业注销清算时,清算所得可以弥补在规定期限内的以前年度亏损。也就是说,在计算清算所得时表中弥补亏损也是在清算所在年份往前属于5年内未弥补的亏损,而不是企业累计未弥补的亏损

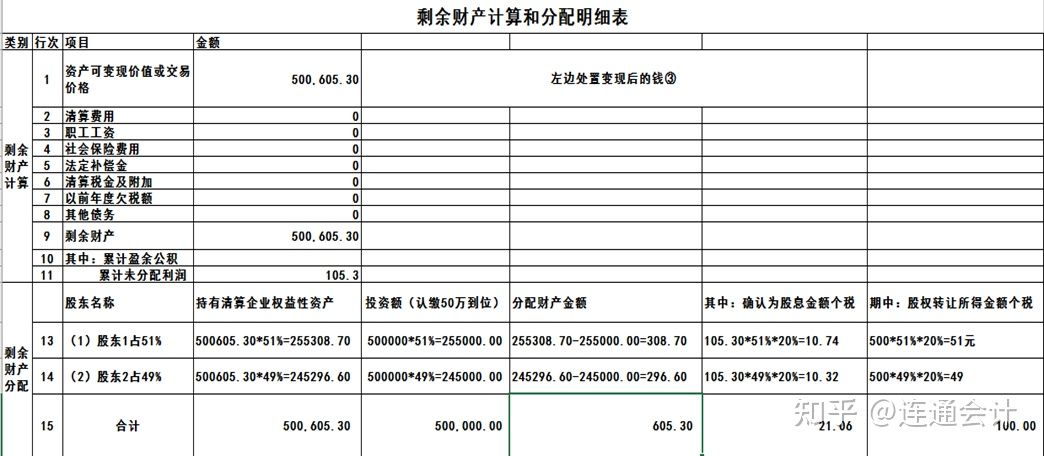

填表四:股东个人剩余财产的计算和分配该了断的个人所得税(法人股东的投资收益和股权转让所得),以下指

一步:计算企业注销时的剩余财产

剩余财产=资产负债表流动资产非流动资产房子土地等企业所有资产变现价值-清算费用-安置员工等支出-该交的税-弥补亏损=企业注销时的剩余财产,将未分配利润和盈余公积作为剩余财产的一部分

二步:对剩余财产进行分配

1、 计算总的可供分配的财产

可供分配的财产=企业注销时剩余财产-投资额

2、 每个股东分配的财产

每个股东分配的财产=可供分配的财产*持股比例

三步:每个股东交个税的计算

1、 股东分得的剩科财产中一部分是分红所得交20%个税

2、 股东除分红外的分配财产作为股权转让所得交20%个税

三、工商注销

税务出个清税证明(税务事项告知书)后就到工商局办理工商注销,工商部门注销 政策依据 国市监注【2018】237号

1、工商部门注销备案:

企业需要向工商部门做清算备案:持公司营业执照、各种章、法人股东身份证原件,清算组签字的《清算备案申请书》,《备案确认申请书》等资料去工商部门窗中办理注销备案,每个地方规定可能不同,备案前先咨询当地工商部门

2、注销公告

登报或国家企业信用信息公示系统自行公告两种方式;自公告之日起45日后申请注销登记;将企业简易注销登记公告时间由45天(自然天数)压缩为20天(自然天数)

四、注销社保登记

企业应当自办理企业注销登记之日起30日内,向原社保保险登记机构提交注销社保登记申请和其他有关注销文件,办理注销社保登记手续

五、注销银行账户

到公司开户银行注销公司的开户许可证和银行基本账户等其他账户

六、注销印章

到公司印章登记的公安机关注销公司的印章的法律效应

七、注销公司的所有法律依据

1、《公司法》

2、《国家税务总局关于进一步优化办理企业税务注销程序的通知》税总发【2018】149号

3、《国家税务总局关于深化放管服改革更大力度推进优化税务注销办理程序工作的通知》 税总发【2019】64号

4、《国家市场监督管理总局关于开展进一步完善企业简易注销登记改革试点工作的通知》 国市监注【2018】237号

5、《;【有工商行政管理总局关于全面推进简易注销登记改革的指导意见】 工商企注字【2016】253号

八、所有注销手续完成后企业内部终结事项(民企绝大部分会计未做)

1、在注销银行和印章前要对后续需要授权处理的未完事项授权:授权需要盖章,银行一旦注销资金进出无法进行,因此,在注销银行和印章前,将未完事项进行授权,让所有未完结的事项都不会因为公司注销无法处理

2、按授权去进行处理未完成事项

(1)将所有资产变现成货币资金:应收的款项收回或用于清偿债务办好相关手续,存货的处置变卖成货币资金、固定资产的变卖成货币资金,资产负债表左边的资产最终只有货币资金

(2)将所有货币资金清偿债务:将货币资金清偿债务,缴纳欠税、安置员工、支付办理清算需要的费用、按顺序清偿债务;资产负债表右上部分的负债被清理干净或留下确实无法清偿不需要再清偿的负债

(3)股东最后终结事项:

①企业清算到最后,资产负债表上的货币资金(交完所有的税、支付完所有的清算费用、偿付完所有的负债(确实无法清偿也不再需要清偿的除外)后,还有货币资金

②股东按照出资比例分钱

借:利润分配-未分配

贷:钱

也就是说,企业注销就是了断资产负债表,企业注销资产负债表的最终样样是:空表

3、将所有的资料归档保管

1、公司所有资料,包括但不限于财务资料、业务资料、法律资料等等

2、财务资料包括会计凭证、税务凭证、法律凭证

3、财务的会计凭证包括记账凭证及原始依据、账本、报表、税务申报表、其他税务资料、注销清算资料、其他财务资料等

4、《会计档案管理办法》将会计档案的保管期限分为永久、定期两类。定期保管期限一般分为10年和30年。会计档案的保管期限,从会计年度终了后的第一天算起。

喜欢我的文章,请关注微信公众号:ltcsweixin 也可以直接私信我任何财务类问题哟~!

相关文章

- [2025-11-03] 会计面试的10个经典问题及回答思路(含会计专业性问题10个)

- [2025-11-03] 高企&研发支出加计扣除复审需准备的资料

- [2025-11-03] 留抵退税最新规定

- [2025-09-26] 自产和流通环节的蔬菜免征增值税

- [2025-09-26] 偷税不一定承担刑事责任?

- [2025-09-09] 8月1日起“强制交纳社保”政策解析