微信公众号

微信公众号

行业快讯

咨询热线

028-85009587

地址

成都市高新区天府三街218号峰汇中心4楼401

解决建筑业资质与发票大问题的税法规定

会计实操&会计职称培训基地

如果你认为本文有用,请看完后点击文章开头的分享:分享到QQ空间,让朋友们都能学习!

关于进一步明确营改增有关征管问题的公告国家税务总局公告2017年第11号

两在重要税收规定的解读:

1.销售自产机器设备等同时提供建筑、安装服务属于兼营业务,应分别核算,分别适用不同的税率或征收率。

(1)这一条解决了制造业销售货物同时需要安装调试等业务,其中安装部分按13%高税率,企业无法承受的大问题

(2)合同签订和会计账务处理很关键:合同金额一定要分别列示货物和安装销售金额,会计账务处理:

借:合同资产或银行存款等

贷:主营业务收入-销售货物收入

主营业务收入-安装收入

应交税费-应交增值税(销项税额)

(3)合同列示的金额中一定价税分离列示,解决多交印花税的问题,如果合同价税分离列示,印花税按照价款征收,如果价税未分开列示按照合同总金额计征

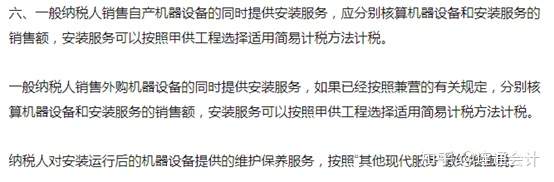

(4)再结合国家税务总局公告2018年42号公告第六条,其中安装部分还可以备案成简易计税

小结:制造业销售自产货物同时提供建筑、安装服务,合同分别列示,会计分开核算,分别按13%、9%(机器设备可按3%)计算缴纳增值税

2、建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

(1)这一条彻底解决了建安业市场准入制的难题。建安业需要凭资质投标拿工程业务,这是硬条件

(2)集团的母公司或总公司多年沉淀下来的实力和资质条件很优惠,竞争实务强,一般子公司或分公司的资质弱,为了解决这一难题,税法这一条是利好消息

(3)这一条还解决了虚开发票的难题,三流必须一致,工程合同是母公司或总公司凭资质竞标成功与甲方签订合同,做业务是子公司或分公司,收款和开票发票成了难题,按三流一致规定,合同、结款、发票都应由母公司或总公司完成,但实际上一般是由做业务的子公司或分公司收的款,这一条彻底解决了建安业三流不一致的虚开发票的问题

(4)这一条也释放出,建安业挂靠的问题:如果挂靠则以子公司或分公司的形式挂靠,当然其他硬条件必须符合建筑行业相关法律,在税法上是解决了挂靠业务中拿业务、做业务、开发票、收款三流一致的两大难题

相关文章

- [2025-11-03] 会计面试的10个经典问题及回答思路(含会计专业性问题10个)

- [2025-11-03] 高企&研发支出加计扣除复审需准备的资料

- [2025-11-03] 留抵退税最新规定

- [2025-09-26] 自产和流通环节的蔬菜免征增值税

- [2025-09-26] 偷税不一定承担刑事责任?

- [2025-09-09] 8月1日起“强制交纳社保”政策解析